i-MATH Jornadas sobre

Matemática de los Mercados Financieros

Matemática de los Mercados Financieros

11 al 13 de Marzo de 2010

Centro de Estudios Económicos y Empresariales

Grupo de Investigación de Análisis Funcional

|

|

|

|

|

|

|

Programa

Mini-cursos y conferencias

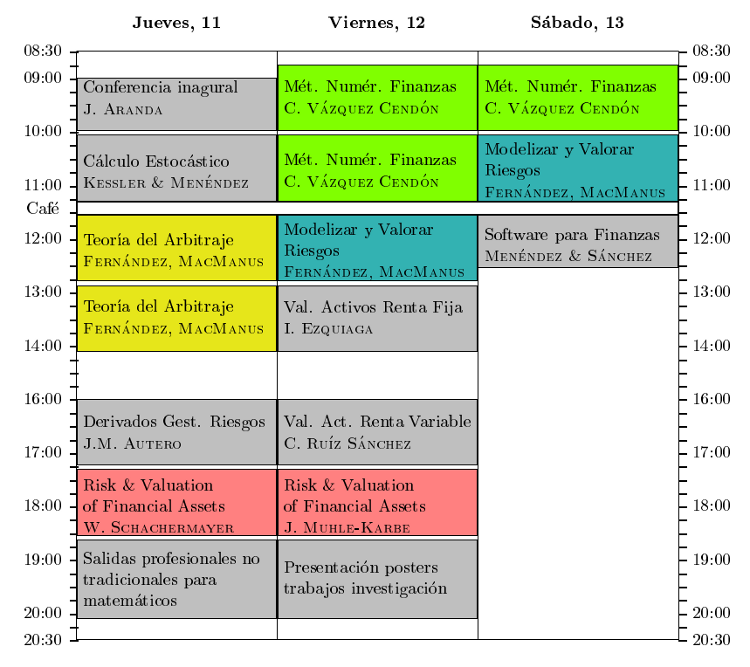

Se abordará una introducción a cada una de las siguientes materias, con los siguientes mini-cursos y conferencias, horas presenciales y profesorado.- Teoría del Arbitraje (2'5 horas). Prof. Dr. José Luis Fernández Pérez.

Catedrático de Análisis Matemático de la Universidad Autónoma de Madrid.

Director de Consultoría de Riesgos y del Máster en Finanzas Cuantitativas de Afi, Escuela de Finanzas Aplicadas, Madrid.

Prof. Dr. Paul MacManus.

Responsable del área cuantitativa de AFI. PhD. en Matemáticas por la Universidad de Yale.

www.afi.es

- Métodos Numéricos para Finanzas (3'75 horas). Prof. Dr. Carlos Vázquez Cendón.

Catedrático de Matemática Aplicada de la Universidad de La Coruña.

- Modelización y Valoración de Riesgos (2'5 horas).

Prof. Dr. José Luis Fernández Pérez.

Prof. Dr. Paul MacManus.

- Cálculo Estocástico: (1'25 horas).

Prof. Dr. Mathieu Kessler

Catedrático de Estadística e Investigación Operativa de la Universidad Politécnica de Cartagena.

Prof. Manuel Menéndez Sánchez.

Responsable del equipo cuantitativo de la Tesorería de Banesto.

Afi–Escuela de Finanzas Aplicadas, Madrid. www.afi.es.

- Software Matemático para Finanzas (1 hora).

Prof. Dr. José Luis Fernández Pérez.

Prof. Manuel Menéndez Sánchez.

Prof. Cesar Sánchez de León. Equipo cuantitativo de la Tesorería de Banesto.

- Instrumentos derivados y gestión de riesgos (1'25 horas). Prof. Juan Manuel Autero Martínez.

Departamento de distribución de productos derivados. Caja de Ahorros del Mediterráneo.

- Valoración y gestión de activos de renta fija (1'25 horas). Prof. Ignacio Ezquiaga.

Subdirector General de Finanzas y Banca Privada. Caja Murcia.

- Valoración y gestión de activos de renta variable (1'25 horas). Prof. Carlos Ruíz Sánchez

Director de la red de oficinas de Renta 4.

Seminario de introducción a la investigación

El objeto del Seminario es analizar, tras la crisis financiera mundial, el papel y algunos de los problemas que debiera encarar la investigación matemática en financias de alto nivel. Se propondrán aproximaciones para modelos basados en el movimiento Browniano fraccionario, introduciendo costes de transacción y controlando riesgos con imposición de cotas en terminos de medidas de riesgo. El punto de vista matemático es una aproximación basada en la teoría de dualidad de optimización infinito dimensional- Risk and Valuation of Financial Assets: A Robust Approach (2'5 horas).

Prof. Dr. Walter Schachermayer

University of Wien, Full Professor of Mathematics.

Wittgenstein Prize awarded by the Federal Government of the Republic of Austria (1998).

Member of the Deutsche Akademie der Naturforscher Leopoldina (Germany's National Academy of Sciences).

Prof. Dr. Johannes Muhle-Karbe.

University of Wien.

Otras actividades

- Conferencia inaugural: Prof. Dr. Joaquin Aranda, Catedrático de Métodos Cuantitativos de la Economía, Universidad de Murcia. Técnicas cuantitativas para el análisis financiero

- Mesa redonda: El reto de las salidas profesionales no tradicionales para los matemáticos que contará con la participación de los siguientes matemáticos.

- Dr. Antonio Falcó (Vicerrector de la Universidad Cardenal Herrera)

- D. Manuel García Hernández (Master en finanzas por Afi- BBVA Asset Management )

- D. Nicolás Gómez-Sellés Ortuño (Afi Escuela de Finanzas Aplicadas)

- Dr. Paul MacManus (Afi Escuela de finanzas aplicadas)

- Dr. Walter Schachermayer (Universidad de Viena)

- D. Jose Miguel Zapata (Master en finanzas por Afi. Quant en la Central de Banesto)

- MODERADOR: Dr. Félix Belzunce (Director del Departamento de Estadística e Investigación Operativa de la UMU).

- Sesión de presentación de posters de trabajos de investigación.

Horario

Patrocinan

|

|

| INGENIO 2010 - CONSOLIDER i-MATH | FUNDACIÓN SÉNECA |

Colaboran

Facultad de Economía y Empresa

Facultad de Matemáticas

Departamento de Estadística e Investigación Operativa

Departamento de Matemáticas

Facultad de Matemáticas

Departamento de Estadística e Investigación Operativa

Departamento de Matemáticas

Organizan

|

|

Centro de Estudios Económicos y Empresariales |

Grupo de Investigación de Análisis Funcional |